2026年卫星遥感行业全景图谱分析(附市场现状、产业链、竞争格局和发展趋势等)

卫星遥感行业正经历从单一技术工具向国家战略性数字基础设施的全面转型。中研普华产业研究院指出,这一转变源于技术成熟度提升、应用场景爆发式增长与产业链协同效应增强的三重驱动。在技术层面,卫星平台与载荷技术实现跨越式发展,高分辨率光学影像、高精度合成孔径雷达(SAR)数据已实现常态化覆盖,部分卫星具备每日重访能力,新型载荷如高光谱、红外、激光测高传感器性能显著提升,推动遥感数据从“看得见”向“看得准、看得全”升级。例如,高光谱遥感可识别地表矿物成分、水质参数等微观信息,为环境监测、资源勘探提供精准支撑。

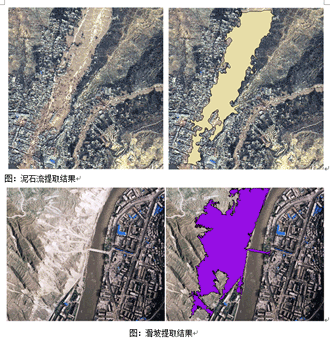

应用层面,卫星遥感已深度融入国民经济各领域。自然资源管理领域,遥感数据成为实景三维中国建设、生态资产核算的核心数据源;防灾减灾领域,通过构建“天空地”一体化应急监测体系,显著提升灾害预警与灾后评估效率;农业领域,遥感技术支撑高标准农田建设、种植结构监测与农业保险定损,推动传统农业向智慧农业转型。此外,在“双碳”目标驱动下,遥感技术成为碳排放监测、核查与支持体系的关键工具,支撑碳交易市场建设。

政策层面,国家将卫星互联网纳入“新基建”核心范畴,通过《“十四五”航天发展规划》《关于推动卫星应用产业高质量发展的指导意见》等政策,明确“北斗+”与“卫星互联网+”双轮驱动路径。地方层面,上海临港打造“卫星互联网创新园”,四川依托西昌发射中心推动产业集群化,形成“央地协同、双核引领、多极联动”的发展格局。中研普华产业院研究报告《2025-2030年中国卫星遥感行业市场分析及发展前景预测报告》预测,未来五年,中国卫星遥感行业将进入高质量发展阶段,市场规模有望突破关键阈值,形成“国家队主导、商业企业崛起、跨界玩家入局”的多元化竞争格局。

卫星遥感产业链已突破传统“卫星制造-发射服务-数据处理-应用服务”的线性结构,形成“天地一体、云网融合”的立体生态,各环节价值分布加速向高端创新迁移。

上游卫星制造与发射服务:呈现“国家队主导重大工程、商业公司聚焦细分领域”的格局。中国航天科技集团、中国航天科工集团等传统主力企业持续引领高轨卫星市场,卫星转发器、星载处理器等关键部件实现自主可控;长光卫星、天仪研究院、银河航天等新兴商业公司通过低成本发射技术切入市场,推动低轨星座建设加速。例如,上海某卫星数字工厂通过模块化设计和流水线生产,将部分型号卫星研制周期大幅压缩,年产能显著提升。核心元器件领域,星载处理器、基带芯片已实现自主可控,但射频芯片仍有部分依赖进口。

中游数据处理与平台服务:AI驱动的自动化解译技术普及,大幅提升信息提取效率。阿里云地面站支持多卫星任务协同规划,提升资源利用效率;华为云遥感专区提供数据存储、处理、分析一站式服务,降低行业应用门槛。中研普华指出,未来五年,星上智能处理技术将覆盖大部分商业遥感卫星,数据自动化处理率大幅提升,推动灾害响应时间从小时级压缩至分钟级。

下游应用服务:形成“数据+平台+知识+服务”的商业模式。垂直行业解决方案提供商涌现,例如航天宏图通过建设“女娲星座”,计划发射数百颗卫星,构建全球最大遥感卫星星座,为农业、保险、能源等行业提供定制化解决方案;长光卫星以“吉林一号”星座为依托,提供高分辨率影像服务,覆盖全球大部分地区。此外,科技巨头如华为、腾讯、阿里巴巴凭借AI、云计算、大数据等技术优势,切入数据处理与应用生态构建环节,通过开放AI算法库、开发者工具包,吸引第三方开发者加入,形成“平台+生态”的协同效应。

中国卫星遥感行业呈现“国家队统筹、民营补充、跨界融合”的独特生态。国家队中,星网集团作为核心主体,统一规划国家星座建设,避免重复投资;航天科技、航天科工等国企提供关键技术支撑;银河航天、时空道宇等民营企业通过灵活机制与创新应用,在技术迭代与垂直领域实现突破。例如,吉利旗下时空道宇重点布局车载卫星互联网,通过“终端+服务”一体化获取用户;某企业研制的卫星通信芯片,通过集成化设计降低功耗,提升终端续航能力。

商业企业崛起于细分市场。长光卫星、航天宏图等企业凭借灵活机制、快速迭代能力与垂直场景深耕,迅速抢占市场。这些企业聚焦商业SAR卫星运营、高光谱数据服务、遥感云服务平台等差异化赛道,通过“数据+平台+应用”的商业模式,形成技术壁垒与用户粘性。例如,部分企业通过构建行业专属的AI解译算法库,为农业、保险、能源等行业提供定制化解决方案,提升服务附加值。

跨界玩家入局重构产业生态。华为、腾讯、阿里巴巴等科技巨头凭借技术优势,切入数据处理与应用生态构建环节。例如,科技企业通过搭建遥感云服务平台,提供数据存储、处理、分析一站式服务,降低行业应用门槛;同时,通过开放AI算法库、开发者工具包,吸引第三方开发者加入,形成“平台+生态”的协同效应。此外,部分企业还探索“遥感+卫星互联网”模式,通过低轨卫星星座提供全球实时数据传输服务,拓展应用边界。

中研普华产业院研究报告《2025-2030年中国卫星遥感行业市场分析及发展前景预测报告》预测,未来五年,卫星遥感技术将围绕“多模态感知、智能化处理、协同化组网”三大方向实现系统性突破。多模态感知技术方面,光学、雷达、高光谱、红外等多源传感器将实现深度融合,形成“全谱段、全时空”的观测能力。例如,光学与SAR数据融合可穿透云雾,实现全天候监测;高光谱与红外数据结合,可同时获取地表几何特征与物理属性,提升复杂场景下的目标识别精度。智能化处理方面,AI算法将深度嵌入数据处理流程,实现遥感影像的自动化解译。例如,基于深度学习的建筑物提取、农作物分类任务准确率已显著提升,推动遥感服务从“事后分析”向“动态监测+预测预警”演进。协同化组网技术方面,低轨遥感星座组网将成为主流方向,通过部署数百颗小型卫星协同观测,可实现全球范围内的小时级重访,满足实时动态监测需求。

应用场景将呈现“深度下沉”与“广度拓展”并行的特征。政府端应用深化,在自然资源调查、生态环境监测、应急管理等领域,遥感技术将进一步支撑国家治理能力现代化。例如,遥感数据与地理信息系统(GIS)、物联网(IoT)的融合,可实现违建识别、水质污染溯源等精细化治理;在灾害预警领域,通过构建多源数据融合的预警模型,可提前预测地质灾害风险,为应急响应争取宝贵时间。企业端应用爆发,农业、能源、金融、物流等行业将成为商业化应用的核心增长极。农业领域,遥感技术可结合物联网、无人机形成“天空地”一体化精准种植管理体系,支撑农业保险定损、产量预测等场景;能源领域,遥感数据可实时监测油气管道泄漏、风电场设备状态,提升运维效率;金融领域,遥感技术可为信贷风控、巨灾保险提供数据支持,例如通过分析企业周边环境变化评估其经营风险;物流领域,遥感影像可优化配送路线,提升复杂地形通行效率。新兴场景涌现,碳汇监测、新能源电站运维、城市数字孪生等新兴领域将催生百亿级市场。例如,在碳汇监测中,遥感技术可量化森林碳储量变化,为碳交易市场提供权威数据;在新能源领域,遥感数据可监测光伏电站的植被遮挡、风电场的叶片损伤,降低运维成本;在城市数字孪生建设中,遥感数据可作为时空基准数据,支撑城市规划、交通仿真等应用。

行业将形成以大型平台企业为枢纽,众多中小微创新企业共同参与的开放协同生态。数据供给端,政府主导的公益性数据与商业数据服务互补共融,数据成本持续下降;技术端,核心元器件国产化率提升,降低供应链风险;应用端,行业标准与规范逐步完善,数据接口统一,促进跨平台数据互通与应用集成。中研普华建议,企业应采取“技术深耕+场景驱动+生态合作”的策略应对挑战:在技术上,加大AI、云计算等领域的研发投入,提升数据价值挖掘能力;在市场上,聚焦农业、环保、灾害监测等刚需场景,打造标杆案例;在生态上,与上下游企业、科研机构建立战略联盟,共享资源、共担风险。

中研普华产业院研究报告《2025-2030年中国卫星遥感行业市场分析及发展前景预测报告》建议,投资者应聚焦四大确定性赛道:

海事通信与渔业监管:政策强制国产替代+出海潜力,天通用户从早期规模增至当前水平,新增渔船/公务船为主要增长动力。

航空通信国产化:C919规模化交付打开国产化窗口,窄体机将“选边站队”,适航认证与LEO阵营化创造长期机遇。

卫星物联网:窄带卫星通信技术成熟,为全球资产追踪、环境传感器网络、野生动物保护等提供低成本连接方案。

高精度导航与自动驾驶:组合导航成为L3级以上自动驾驶必备,时空大数据平台在物流、出行、市政管理等行业形成新商业模式。

卫星遥感行业已进入技术突破、生态重构与规模商用的黄金期。在这场没有终点的竞赛中,唯有持续创新、开放协同,方能在星辰大海的征途中行稳致远。

更多卫星遥感行业详情分析,可点击查看中研普华产业院研究报告《2025-2030年中国卫星遥感行业市场分析及发展前景预测报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参